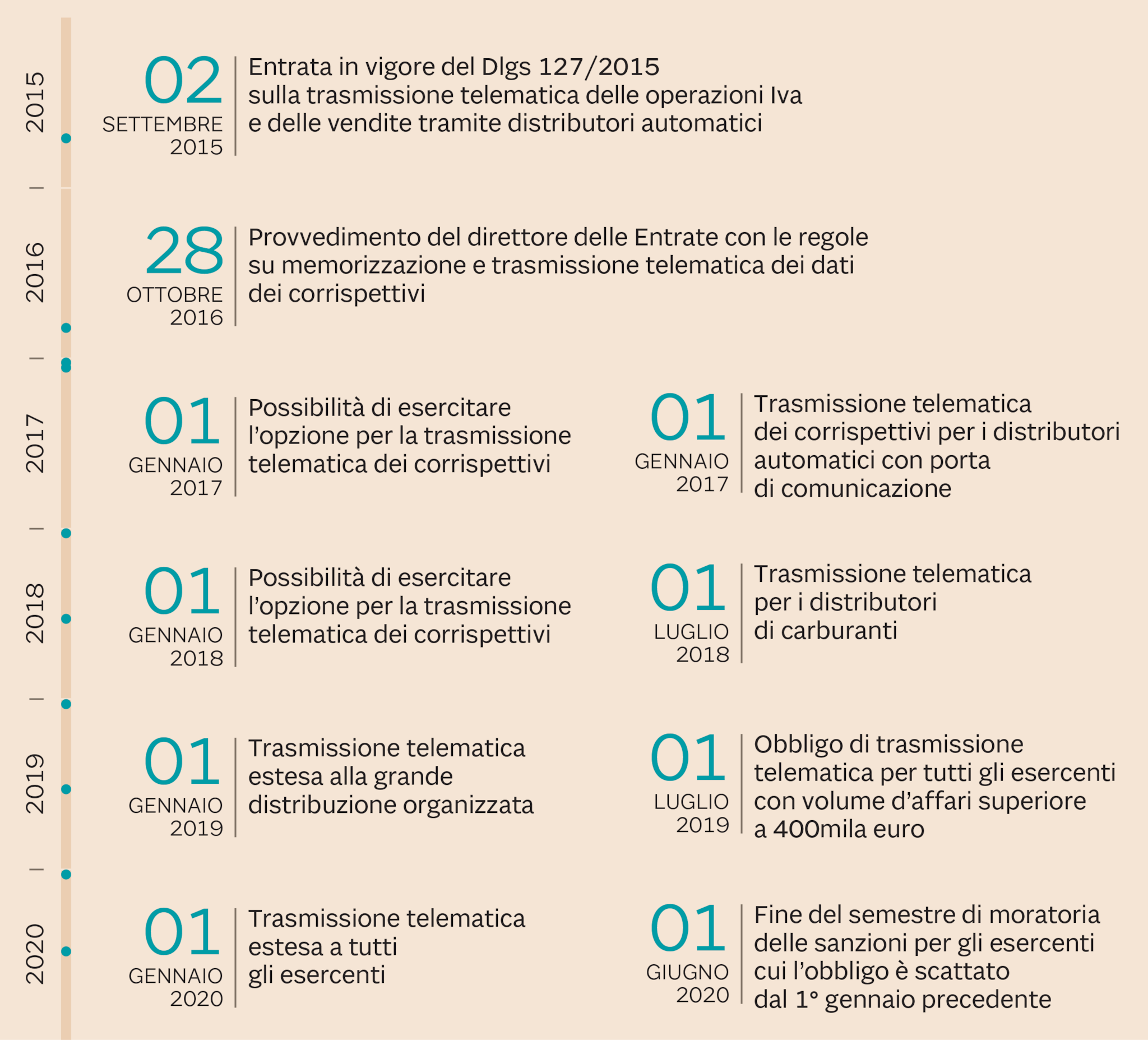

Il Sole 24 ore dedica ampio spazio alle scadenze legate alla nuova normativa sui registratori di cassa: “Vista la difficoltà con cui si cercano le coperture per la manovra 2020 – tra vertici notturni e diktat dei leader – il tesoretto degli scontrini diventa un obiettivo irrinunciabile. Circa 1,2 miliardi di gettito sottratto all’evasione fiscale, già messi a bilancio per il 2020 dal decreto collegato alla manovra dello scorso anno (il Dl 119/2018). Per arrivare a questa cifra, però, bisogna perfezionare un percorso tutt’altro che agevole in vista del prossimo 1° gennaio. Data in cui almeno un milione e mezzo di esercenti dovranno essere pronti per l’invio telematico al Fisco di scontrini e ricevute fiscali.

Gli ultimi dati – aggiornati al 23 ottobre scorso – dicono che i modelli di registratore telematico approvati dal Fisco sono 132 (di cui 75 adattati, 51 nativi e 6 server). Alla stessa data, gli apparecchi censiti erano 670mila e gli esercenti già accreditati 345mila. Anche se è probabile che sia cresciuto nelle ultime settimane, questo dato dimostra che c’è ancora tanta strada da fare.

In effetti, secondo la relazione tecnica al decreto fiscale 2018 gli esercenti che emettono scontrini sono quasi 1,2 milioni e hanno 1,6 milioni di misuratori fiscali, per lo più da adeguare (97%) o da cambiare (il restante 3%). Mentre sono 600mila i soggetti che operano solo tramite ricevute fiscali e devono procurarsi un registratore telematico. Anche escludendo gli esercenti con un volume d’affari oltre i 400mila euro annui – per i quali l’obbligo di invio è scattato lo scorso 1° luglio – la platea degli interessati resta nell’ordine del milione e mezzo.

Arriveremo in tempo? I correttivi introdotti con la conversione del decreto crescita (Dl 34/2019) dovrebbero garantire un debutto meno traumatico, con la moratoria sulle sanzioni prevista per i primi sei mesi (a patto che l’Iva venga liquidata e versata correttamente). Ma resta il fatto che il nuovo obbligo è una sfida – anche tecnologica – di tutto rispetto. A regime si tratta di inviare alle Entrate circa 35 miliardi di documenti all’anno, almeno dieci volte di più dei file trasmessi con la fattura elettronica.

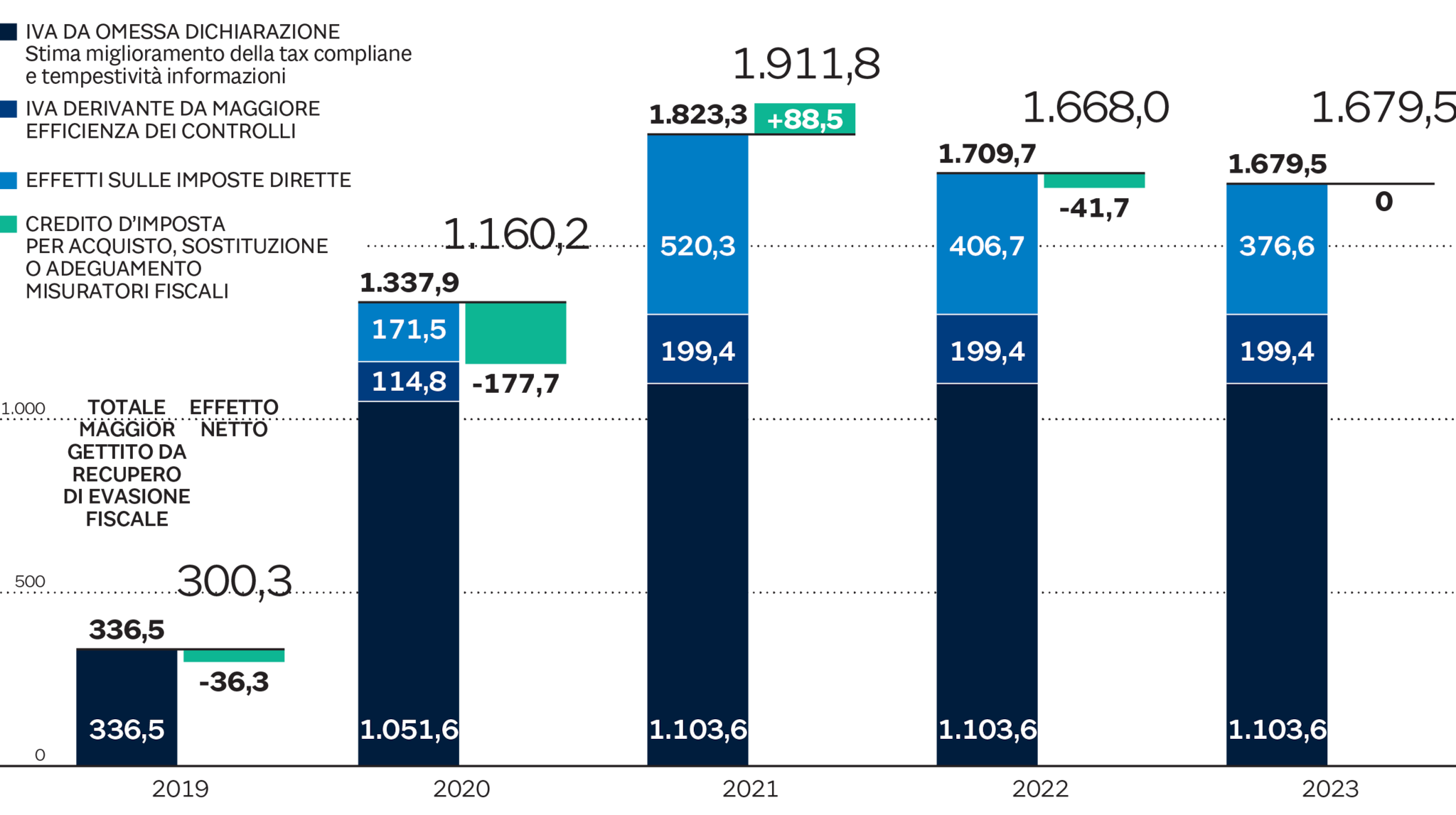

Gli effetti finanziari (di cassa) dell’obbligo di trasmissione telematica dei corrispettivi al Fisco. In milioni di euro…

L’aspettativa dei tecnici è che la moratoria sulle sanzioni non si rifletta in modo negativo sul recupero di gettito. Tant’è vero che si è scelto di lasciare inalterate le stime iniziali. L’idea, insomma, è che il Fisco possa intercettare una parte dell’enorme tax gap Iva (37,2 miliardi secondo l’ultima rilevazione) grazie alla disponibilità in tempo quasi reale dei dati sulle operazioni. Facendo leva, in particolare, su tre linee d’azione:LAVO

RO– sollecitare la compliance(adempimento)di chi ha emesso lo scontrino, ma poi non ha versato l’Iva (come avvenuto con le 55mila lettere spedite grazie alla fattura elettronica, si veda Il Sole 24 Ore del 18 novembre scorso);

– attivare controlli più rapidi e precisi;

– sfruttare le ricadute positive a livello di imposte dirette (nel caso di chi emette la ricevuta, ma poi non dichiara i proventi).

È chiaro che tutta questa operazione non serve contro l’evasione fiscale “da consenso”, cioè quelle situazioni in cui lo scontrino o la ricevuta non vengono emessi. In questi casi, se mai, si vedrà se la voglia di concorrere alla lotteria degli scontrini basterà a far sì che i clienti pretendano il nuovo “documento commerciale” (l’erede dello scontrino).

C’è, però, un altro aspetto che andrebbe meglio quantificato: la deterrenza pura e semplice. In pratica, quella minore propensione a evadere derivante dalla consapevolezza che i dati dello scontrino o della ricevuta appena emessi sono in mano al Fisco. E che si intravede già nel gettito Iva del 2019, in relazione alla fattura elettronica, cresciuto di quasi tre miliardi nei primi dieci mesi di quest’anno rispetto allo stesso periodo del 2018″.

Fonte: Il Sole 24 Ore (Cristiano Dell’Oste e Giovanni Parente)